Global Controlling als Erfolgskonzept! – ein Interview mit Marco Fetsch

Um in einer globalen Controlling Community erfolgreich zu sein, muss…

weiterlesen

Um in einer globalen Controlling Community erfolgreich zu sein, muss…

weiterlesen

Das Thema Nachhaltigkeit entwickelt sich immer mehr vom „Nice to…

weiterlesen

Teil 3 Unser Startup „Plances“ besteht aus einem kleinen, aber…

weiterlesen

„Beim Einsatz von Künstlicher Intelligenz (KI) geht es nicht allein…

weiterlesen

Teil 2 unseres Interviews mit Andreas Schöder, HSP Warum „One…

weiterlesen

Warum Unternehmen gut daran tun, die Bindung und Weiterentwicklung ihrer…

weiterlesen

Teil 2 Die Qualität der Antwort einer KI ist stark…

weiterlesen

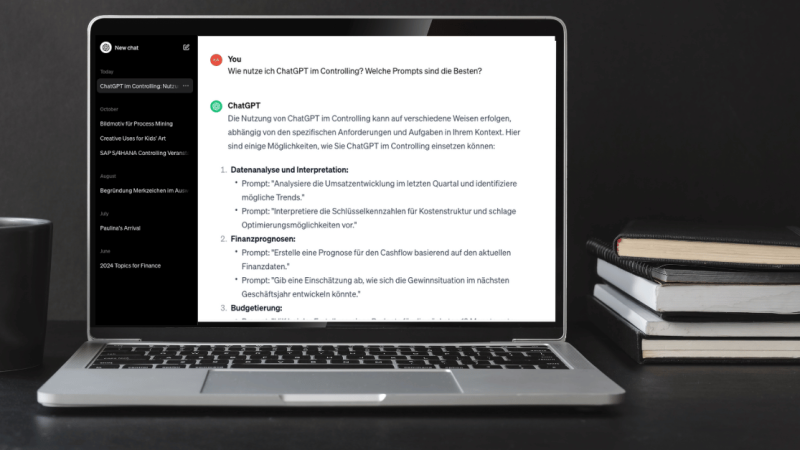

Teil 1 – Einführung „ChatGPT? Hab‘ ich noch nicht ausprobiert,…

weiterlesen

Vor einem Jahr berichtete uns Thomas Fritzler von der CSR*-Zertifizierung…

weiterlesen

Der Kontinuierliche Verbesserungsprozess sei eine große kulturelle Veränderung, die kontinuierlich…

weiterlesen