Global Controlling als Erfolgskonzept! – ein Interview mit Marco Fetsch

Um in einer globalen Controlling Community erfolgreich zu sein, muss…

weiterlesen

Um in einer globalen Controlling Community erfolgreich zu sein, muss…

weiterlesen

Die Implementierung von ESG-Strategien und -Reporting stellt Unternehmen vor immense…

weiterlesen

Liebe Leserin, lieber Leser, ein weiteres ereignisreiches erstes Halbjahr liegt…

weiterlesen

Das Thema Nachhaltigkeit entwickelt sich immer mehr vom „Nice to…

weiterlesen

„Beim Einsatz von Künstlicher Intelligenz (KI) geht es nicht allein…

weiterlesen

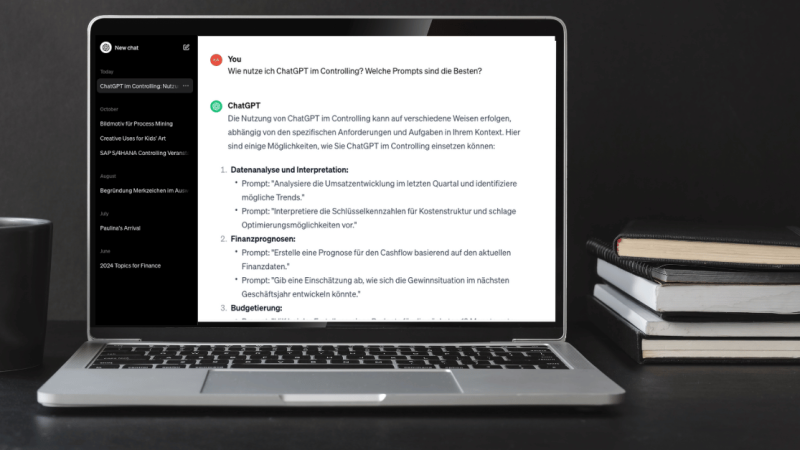

Teil 2 Die Qualität der Antwort einer KI ist stark…

weiterlesen

Vor einem Jahr berichtete uns Thomas Fritzler von der CSR*-Zertifizierung…

weiterlesen

Strukturen, Prozesse, Mitarbeitende und Angebote, die jeden Tag ein bisschen…

weiterlesen

Liebe Leserin, lieber Leser, wie sieht die Zwischenbilanz für 2023…

weiterlesen

„Es geht im Unternehmen immer darum, Geld zu verdienen –…

weiterlesen