Der Preis ist in den meisten Unternehmen der weitaus wirksamste Gewinntreiber. Dennoch stehen Pricing-Themen immer noch nicht oft genug auf der Agenda im Controlling, sagt Prof. Dr. Hans-Christian Riekhof in seinem Gastbeitrag. Bei welchen Pricing-Fragestellungen das Controlling Antworten liefern sollte, erläutert er hier.

Das Pricing Know-how im Controlling

Seit vielen Jahren führe ich Seminare zum Thema Pricing durch. Teilnehmerinnen und Teilnehmer sind vornehmlich Geschäftsführer, Pricing-Manager, Vertriebsleiter, Key Account-Manager, Product-Manager und Marketing-Leiter. Was extrem selten vorkommt: Dass sich Mitarbeiterinnen oder Mitarbeiter aus dem Controlling zum Pricing-Seminar anmelden. Bei mir ruft das immer wieder aufs Neue Verwunderung hervor. In den folgenden Ausführungen möchte ich die Gründe etwas näher beleuchten. Ausführlicher nachlesen kann man meine Überlegungen in meinem Pricing-Newsletter No. 48, der den Titel trägt: „Wann macht das Controlling endlich seine Hausaufgaben im Preis-Controlling?“

Die Ausrichtung des Controllings: fokussiert auf (interne) Kosten oder den (externen) Customer Value?

Der Preis ist in den meisten Unternehmen der weitaus wirksamste Gewinntreiber und weder die direkten noch die indirekten Kosten haben eine ähnliche Hebelwirkung. Das gilt auch für die Absatzmenge, die nur in bestimmten Märkten und in wenigen strategischen Ausgangslagen eine sehr hohe Relevanz und Hebelwirkung auf den Gewinn hat, etwa wenn große Erfahrungskurven-Effekte beim Eintritt in neue Märkt eine Rolle spielen. Tesla ist hier sicherlich ein gutes Beispiel.

Meine Erfahrung aus vielen Beratungsprojekten wie auch aus den Pricing-Projekten zeigt, dass das Controlling sehr detailliert über interne Kostenentwicklungen, Plankosten und deren Überschreitung, vielleicht auch über Target Costing und Prozesskosten berichtet. Aus meiner Konzernzeit erinnere ich eine kleine, aber denkwürdige Auseinandersetzung unseres Sparten-Controllers mit einem Mitglied der Spartenleitung, weil dieser den Firmenwagen nicht an einer freien Tankstelle getankt hatte, sondern einen Kraftstoff-Beleg einer Markentankstelle einreichte. Soviel zum Thema Fokussierung auf die Kosten. Aber das ist an dieser Stelle als anekdotische Evidenz zu werten und daher nur eine Randbemerkung. Meine Beobachtung jedenfalls: Aussagekräftige Berichte aus dem Controlling zum Thema Pricing sind eher selten, um es vorsichtig auszudrücken.

Welche Pricing-Themen gehören auf die Agenda des Chef-Controllers?

Wenden wir uns im Folgenden den drängenden Pricing-Fragen zu, auf die das Controlling Antworten bereitstellen sollte.

1. Differenzierte Betrachtung von Preis-Erhöhungen

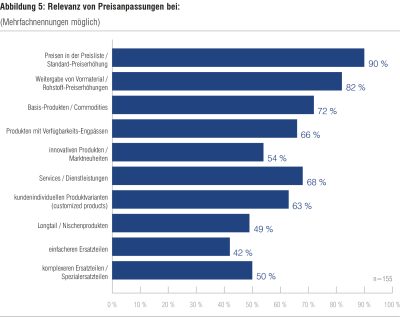

Meine in 2022 erschienene und gemeinsam mit Leon Reutel durchgeführte empirische Studie zum Inflation Pricing zeigt sehr schön auf, dass sich viele Unternehmen schwer tun in der Umsetzung differenzierter Preis-Erhöhungen: es dominieren pauschale Preis-Anpassungen, um den eigenen Kostendruck an die Kundschaft weiter zu geben.

[Abbildung 5 Studie PFH]

Sehr viel sinnvoller wäre es, die unterschiedlichen Produktgruppen, Business Units oder Vertriebskanäle mit differenzierten Preisanpassungen zu bedienen. Hier kann und muss das Controlling konkrete Unterstützung leisten und Empfehlungen aussprechen.

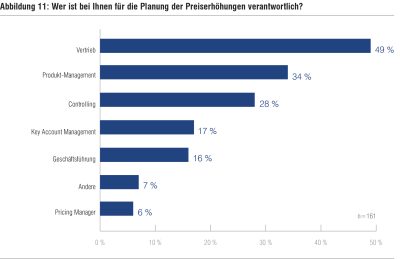

[Abbildung 11 Studie PFH]

Ferner ist es natürlich enorm wichtig, separate Auswertungen zu erstellen, welche der geplanten Preiserhöhungen tatsächlich realisiert werden konnten und wo möglicherweise Zugeständnisse an die Kunden erforderlich waren.

2. Separate Planung von Preisen und Mengen

Im Rahmen von Pricing-Seminaren frage ich die Teilnehmer regelmäßig, welche Größen für die operative Umsatzplanung des kommenden Jahres zugrunde gelegt werden. Ich blicke oftmals in fragende Gesichter, erschließt sich doch nicht sofort, worauf ich hinaus will. Umsatz ergibt sich als Produkt aus Preis und Menge, daher ist es für mich naheliegend, dass Mengen bzw. Stückzahlen und die dazugehörigen Preise separat geplant werden. Eine Umsatzsteigerung für 2024 von 8 % kann also zu einem großen Teil aus der Preissteigerung resultieren.

Ist es inzwischen eine Selbstverständlichkeit, Preissteigerungen und Mengenentwicklungen separat zu planen und auszuweisen? Weit gefehlt: in vielen Unternehmen (auch in DAX-Unternehmen!) ist in der operativen Planung immer noch nicht sichtbar, in welchem Verhältnis Preise und Mengen zur geplanten Umsatzentwicklung beitragen.

3. Detaillierte Analyse von Rabatt-Strukturen

Im Rahmen der Entwicklung von Preisstrategien ist auch die Frage zu beantworten, welche strategischen Grundsätze und Leitlinien es für die Vergabe von Rabatten im Unternehmen gibt. Rabatte sind ein sehr flexibel einsetzbares Instrument, um Preisdifferenzierungen nach allen Regeln der Kunst umzusetzen. Wenn ich in Rahmen von Seminaren frage, wie hoch der tatsächlich gegebene Rabatt im laufenden Geschäftsjahr ist, erhalte ich oft nur grobe Schätzungen. In manchen Unternehmen sind es 10-15 % vom Umsatz, die als Rabatt an Kunden „ausgeschüttet“ werden. Das kann angesichts einer Umsatzrendite von 3, 5 oder 10 % ein Vielfaches des Unternehmensgewinns sein. Hier für Transparenz zu sorgen, ist Aufgabe des Rabatt-Controllings.

4. Analysen der Preiselastizitäten der TOP-Seller

Die Analyse von Preis-Elastizitäten und das Erstellen von Preis-Absatz-Funktionen setzt eine entsprechend hohe Menge auswertbarer Daten voraus. Dies ist ebenfalls eine Aufgabe des Controllings, die meiner Erfahrung nach eher selten wahrgenommen wird.

Natürlich kann man einwenden, dass dazu in der Regel nur interne Daten verwendet werden, die sich zudem auf das vergangene Kaufverhalten der Kunden beziehen. Gleichwohl waren derartige Auswertungen, die uns in der Otto Group zur Verfügung standen, sehr hilfreich, um einschätzen zu können, welche Produkte, Produktkategorien oder auch Vertriebskanäle eine besonders hohe – oder auch besonders niedrige – Preis-Elastizität aufweisen. Auch der Vergleich von Regionen oder Vertriebskanälen kann hier sehr aufschlussreich sein.

5. Standardisierung und vergleichende Auswertung der Preis-Treppe

Gute Pricing-Strategien führen in der Regel zu einer stärkeren Ausdifferenzierung der Preise und damit zu einer Erhöhung der Komplexität des Pricing (vgl. hierzu Riekhof on Pricing No. 68). Das sollte aber uns nicht abschrecken, vorausgesetzt, dass das Controlling hier seine Hausaufgaben gemacht hat. Denn die internen preisbezogenen Kategorien (diverse Rabattarten, Boni, Jahres-Rückvergütungen u.a.m.) sollten zum Beispiel im Rahmen einer sog. Preistreppe standardisiert und damit einer vergleichenden Analyse zugänglich sein.

6. Controlling der Preis-Architektur

Ein weiteres sehr wichtiges Feld, das der Controlling-Bereich nutzen sollte, um die Komplexität des Pricing zu begrenzen, ist die Schaffung einer Preis-Architektur und die Festlegung von Pricing-Rollen für einzelne Produkte (vgl. hierzu Riekhof on Pricing No. 48). Unter preisstrategischen Aspekten nehmen Produkte sehr unterschiedliche Aufgaben oder Rollen wahr: Manche Produkte sollen als preisreduzierte Angebote die Aufmerksamkeit von Neukunden gewinnen, andere sind die Highlights und innovativen Alleinstellungen des Unternehmens, bei denen hohe Erträge abgeschöpft werden sollen. Dieses Kategorien-System zu schaffen und im Rahmen der Umsetzung der Preisstrategie zum Leben zu erwecken, ist Aufgabe der Controlling-Abteilung.

Ein erstes Fazit: Preis-Controlling als strategisches Betätigungsfeld des Controllers

Wenn ich eingangs festgestellt habe, dass sich so wenig Controller für das strategische Pricing, für das Rabatt-Controlling oder für das Controlling differenzierter Preis-Erhöhungen interessieren, dann kann dies vielleicht auch daran liegen, dass sie die Vielfalt der Aufgaben (und das dort liegende Ertragspotential) nicht vor Augen haben. Es würde vielen Unternehmen sehr gut tun, wenn sich hier ein Umdenken abzeichnen würde.

Über den Autor:

Über den Autor:

Über den Autor:

Über den Autor:Dr. Hans-Christian Riekhof war in leitenden Positionen in der Otto Group und in der Beiersdorf AG tätig, bevor er an die PFH Private Hochschule Göttingen als Professor für Allgemeine BWL mit dem Schwerpunkt Internationales Marketing berufen wurde. Seit vielen Jahren berät er mittelständische Firmen und auch DAX-Unternehmen im Pricing. Seit mehr als 15 Jahren führt er empirische Studien zum strategischen und operativen Pricing durch. Hier kann man seinen Pricing-Newsletter „Riekhof on Pricing“ abonnieren.

Dr. Hans-Christian Riekhof auf LinkedIn.