Statt Bauchfühl: Mit Investitionscontrolling nachhaltig erfolgreich

Vier Eröffnungstermine platzten bereits, unlängst wurde die Eröffnung des Hauptstadtflughafens Berlin-Brandenburg erneut verschoben – vorerst auf 2018. Begonnen hatten die Bauarbeiten im September 2006, der Preis für das Objekt steigt derweil mit dem Zeitablauf. Der Imageverlust? Kaum kalkulierbar. Der BER ist ein Symbol für ein Problem, mit dem sich auch viele Unternehmen herumschlagen. Eine geradezu klassische Schwachstelle im Projektmanagement sind wesentliche Kostenüberschreitungen. Hat sich ein Unternehmen für ein Projekt entschieden, wird oft nicht mehr nachverfolgt, ob es sich überhaupt rechnet. So manche Unternehmen verlassen sich bei Investitionen auf ihr Bauchgefühl und nehmen als Unterstützung vielleicht noch eine Excel-Tabelle zur Hand.

Doch es geht auch anders: Über die weitsichtige Identifikation strategisch bedeutsamer Projekte hinaus kann man mithilfe des Investitions- oder Projektcontrollings während und auch nach der Projektrealisation den Erfolg eines Investitionsprojektes messen. Wie das gelingt, beschreibe ich in meinem zweiteiligen Beitrag zum Investitions- und Projektcontrolling.

Zunächst eine kurze Definition:

| Investitionen Als Investition im Sinne der Betriebswirtschaftslehre gilt die Anschaffung eines langfristig nutzbaren Produktionsmittels. Investitionsgüter werden in der Bilanz in das Anlagevermögen aufgenommen, gelten somit als Wertgegenstand im Besitz des Unternehmens und werden über den erwarteten Nutzungszeitraum abgeschrieben. |

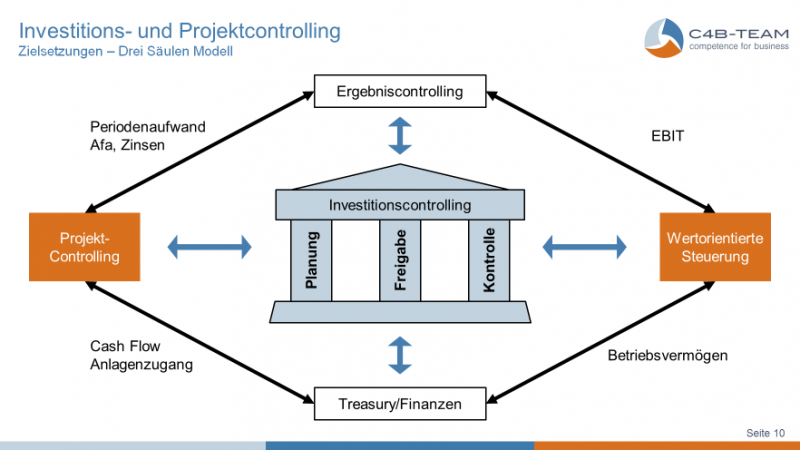

Investitionscontrolling Das Investitionscontrolling ist der Teil des Controllings, der sich mit der Planung (strategisch/operativ), Steuerung und Kontrolle von Investitionen befasst. |

Quelle: Investitionscontrolling, Ergebnisse einer Umfrage unter Verantwortlichen kapitalmarktorientierter und mittelständischer Unternehmen in Deutschland, Hrsg. PricewaterhouseCoopers AG, 10/2010.

Investitionen können Ersatzinvestitionen für bestehende Anlagen, Erweiterungs- oder Neuinvestitionen zum Ausbau eines Anlagenparks oder strategische Chancen in einem neuen Produktions- oder Marktkontext sein. Der Art nach umfassen sie Sach- und Finanzanlagen, Umlaufvermögen sowie immaterielle Vermögensteile. Im weiteren Sinne findet das Investitionscontrolling auch Anwendung für die Aufwendungen im Kontext von Kampagnen oder Projekten, wie sie in den Bereichen Marketing oder Forschung und Entwicklung üblich sind.

Die Ziele des Investitionscontrollings:

- Die Bewertung von Investitionsalternativen, dabei basiert es auf quantitativen und qualitativen Entscheidungskriterien.

- Auf der Ebene der einzelnen Investition gibt das Investitionscontrolling Hinweise für Anpassungsmaßnahmen und koordiniert die langfristige Planung maschineller und personeller Kapazitäten in Abstimmung mit der Planung von Absatz und Produktion.

Schritt 1: Investitionen strategisch planen

Häufig sind Investitionen nicht sauber in der strategischen Planung verankert. Vielfach wird im laufenden Jahr geschaut, welche Investitionen anstehen. Wer dann am lautesten „schreit“, bekommt den Zuschlag, so meine Beobachtung. Da die für Investitionen zur Verfügung stehenden Mittel in aller Regel begrenzt sind, sollten Investitionen schon im Rahmen der strategischen Jahresplanung aufgenommen werden. Um sicherzustellen, dass nur tatsächlich wertschaffende Investitionen durchgeführt werden und das knappe Kapital adäquat auf Konzernbereiche und Geschäftseinheiten verteilt wird, müssen Investitionsvorhaben umfassend und prozessorientiert von der Budgetierung bis zur Nachkalkulation begleitet werden.

Dazu mein Tipp: Nehmen Sie nach der Budgetierung des zur Verfügung stehenden Investitionsrahmens ein Ranking vor und bewerten Sie:

- Was bringen die angedachten Investitionen finanziell?

- Stimmt die Investitionen mit der strategischen Ausrichtung des Unternehmens überein?

- Wie sieht es mit Risiken aus?

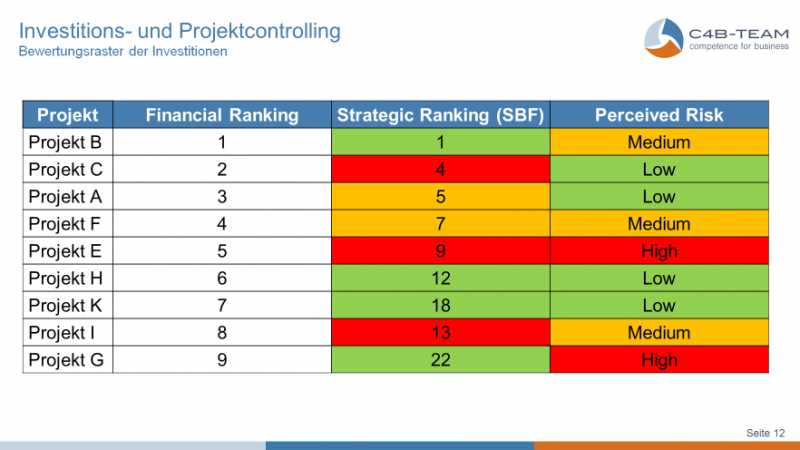

Die unten stehende Abbildung zeigt ein Bewertungsraster zu geplanten Investitionen. Nimmt man eine Bewertung der Investitionen nach diesem Muster vor, so systematisiert und erleichtert man die Investitionsentscheidung.

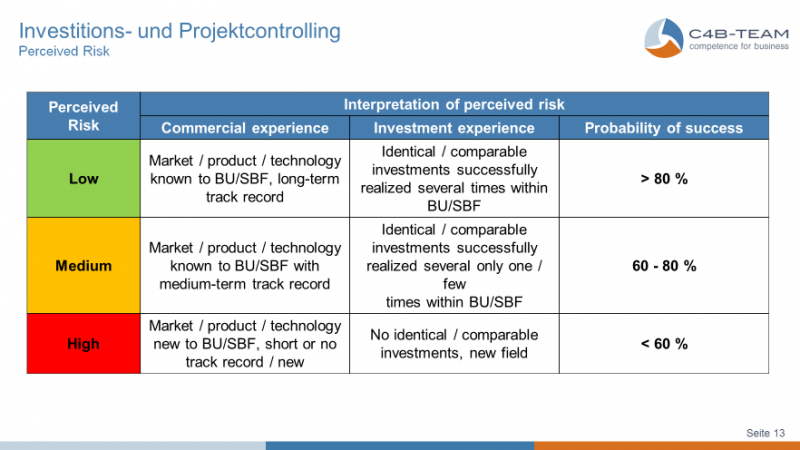

Um die Risikoabschätzung nicht dem Bauchgefühl zu überlassen, kann man auch hier eine Risikoabschätzung mithilfe einer Matrix vornehmen:

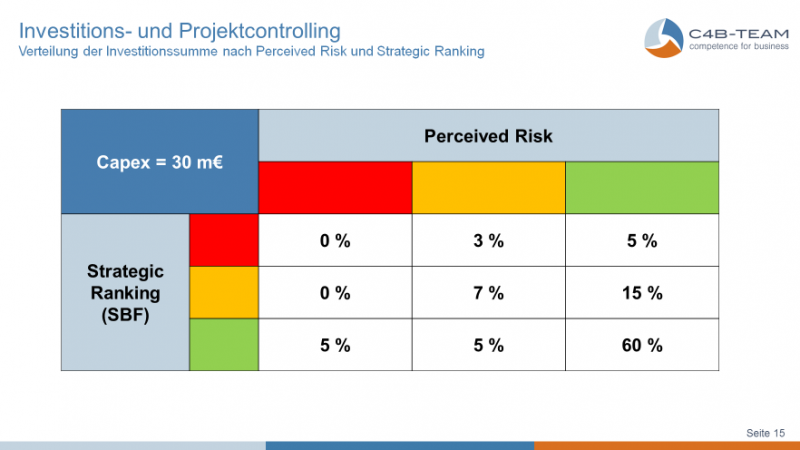

Im nächsten Schritt kann die Verteilung der Investitionssumme geclustert werden:

Für die Erstellung des finanziellen Rankings liefern folgende Fragen wertvolle Antworten:

- Wie stark belastet die Investition die Finanzkennzahlen?

- Welchen Wertbeitrag leistet das Projekt zum strategischen Langfristziel?

- Wie lange ist die Paybackzeit in Jahren?

- Welchen nachhaltigen Beitrag zum profitablen Wachstum leistet das Projekt?

In unserem C4B Benchmarking Circle habe ich die Finanzverantwortlichen gefragt, aufgrund welcher Parameter der Gesamtinvestitionsbetrag im Rahmen der operativen Planung in ihrem Unternehmen festgelegt wird. Genannt wurden unter anderem:

- Prozentsatz vom Nettoumsatz

- Innenfinanzierungskraft (Abschreibungen) + Verschuldungsziele (Fremdfinanzierungsmöglichkeit) + durchschnittlich notwendiges Investitionsvolumen zur Erhaltung des Anlagenbestandes

- Konjunkturelle Situation

- Bedarf an strategischen Investitionen

- Ein Investitionsgremium, bestehend aus den Bereichsleitern der Kernprozesse, legt Prioritäten fest

Investitionsentscheidungen können die Wettbewerbsfähigkeit von Unternehmen langfristig beeinflussen, da sie oft nur mit erheblichen Kosten revidiert oder angepasst werden können. Deshalb sind die strategischen Überlegungen im Vorfeld so entscheidend. Im zweiten Teil meines Beitrags beschäftige ich mich mit der kontinuierlichen Prüfung der Wirtschaftlichkeit während und nach der Investition.

[…] ← Vorherige […]