Zweiter Teil des Gastbeitrags von Doris Dreyer

Sie ist von Berufs wegen zahlreichen Themen aus Finanzbuchhaltung und Controlling auf der Spur: Doris Dreyer, Geschäftsführerin der FibuNet GmbH, eines auf Lösungen für Finanzbuchhaltung und Controlling spezialisierten Softwareunternehmens aus Kaltenkirchen. Doris Dreyer widmet sich in Ihrem zweiteiligen Gastbeitrag den GoBD, den – mittlerweile nicht mehr ganz so neuen – Grundsätzen der Finanzverwaltung zur elektronischen Buchführung und Datenarchivierung.

Im ersten Teil meines Beitrags zu den GoBD, den „Grundsätzen zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff“, bin ich auf die sich hartnäckig haltenden Märchen, die sich rund um die GoBD ranken, eingegangen. Über die wichtigsten Anforderungen der GoBD, wie beispielsweise die zeitnahe Verbuchung von Geschäftsvorfällen oder Aufbewahrungspflichten, gibt es mittlerweile zahlreiche Publikationen, die Sie gut im Internet finden können. Letztlich geht es nur um eines: dokumentieren, dokumentieren, dokumentieren. Zwar schreibt uns das Bundesministerium für Finanzen nicht vor, wie die IT-Umgebung gestaltet werden soll, aber gehen Sie davon aus, dass sich die GoBD Anforderungen mit einem einfachen Dateisystem nicht ausreichend bedienen lassen. Deshalb befasse ich mich in diesem Beitrag schwerpunktmäßig damit, wie Sie die IT-Umgebung GoBD-konform gestalten können, denn nahezu alle IT-Anwendungen im Unternehmen sind von den GoBD betroffen.

Bevor ich Ihnen die Tipps vorstelle, möchte ich Ihnen ein Beispiel aus der Praxis vorstellen, welches sehr schön die derzeitigen Schwierigkeiten – und die offenbar noch vorhandene Unwissenheit zu diesem Thema – illustriert, auf die man bei GoBD-gerechten Umsetzung im Unternehmen stößt.

Auf mein Anraten hin schrieb ein Kunde seinem Softwarehersteller und erbat die schriftliche Erklärung, dass die in seinem Unternehmen eingesetzte Software XY den Grundsätzen zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff (GoBD) entspricht bzw. eine GDPdU-Schnittstelle beinhaltet. Nachfolgend, selbstverständlich anonymisiert, die Antwort:

„Sehr geehrter Kunde,

vielen Dank für Ihre Anfrage zur unserem MIS- Programm „XY“.

Zunächst möchte ich mich für die verzögerte Antwort auf Ihre Anfrage entschuldigen.

An dieser Verzögerung lässt sich aber bereits erkennen, dass bisher noch keine Anfragen zu dieser Thematik an uns herangetragen wurden und dem entsprechend diesem Thema noch keine große Aufmerksamkeit geschenkt wurde. Somit schließt sich auch gleich die Antwort auf Ihre Frage an, dass unsere Software „XY“ nicht gemäß der GoBD zertifiziert ist. Nach ersten Recherchen, sehen wir im Moment auch keine Notwendigkeit unsere Software zu zertifizieren. „XY“ stellt ein reines MIS Programm da, in dem selbst keine Buchhaltung geführt wird oder Bilanzen erstellt werden.

Dies soll selbstverständlich keine abschließende Beurteilung der Anforderung sein. Sollte von Seiten unserer Kunden vermehrt der Bedarf an der GoBD bestehen, könnte es hier durchaus zu einer Erweiterung in „XY“ kommen.

Als ich dieses las, war ich nahezu sprachlos, denn es geht hier nicht um eine Zertifizierung der Software. Hier handelt es sich um eine gesetzliche Vorschrift. In Deutschland müssen alle kaufmännischen Software-Produkte über einen GDPdU-Export gemäß GoBD verfügen. Diese Daten sind dem Finanzamt im Falle einer Betriebsprüfung auszuhändigen.

Dass die Anforderung aus dem Kundenkreis des Softwareanbieters bisher nicht gestellt wurde, liegt daran, dass der Prüfungsschwerpunkt der Finanzämter bis 2013 auf den Fibu-Systemen lag. Seit 01.01.2014 ist der Prüfungsschwerpunkt auf die Vorsysteme (Warenwirtschaft, ERP, Kassen) gelegt. Es können also alle Softwarehersteller damit rechnen, dass künftig vermehrt die Kunden mit der Anforderung, die Daten für das Finanzamt exportieren zu können, auf die Hersteller zukommen. Wenn nicht gar mit Regressansprüchen…

Unternehmen beziehungsweise Kunden sollten davon ausgehen können, dass die Software, die sie verwenden, den gesetzlichen Anforderungen entspricht. Schließlich kann ich ja auch als Autokäufer davon ausgehen, dass der PKW, den ich erwerbe, eine Zulassung für den deutschen Straßenverkehr hat. Doch offensichtlich wird derzeit nicht alle Software diesen Anforderungen gerecht. Deshalb müssen Unternehmen und Selbstständige dies im Rahmen der GoBD-konformen Gestaltung ihrer IT Umgebung unbedingt beachten.

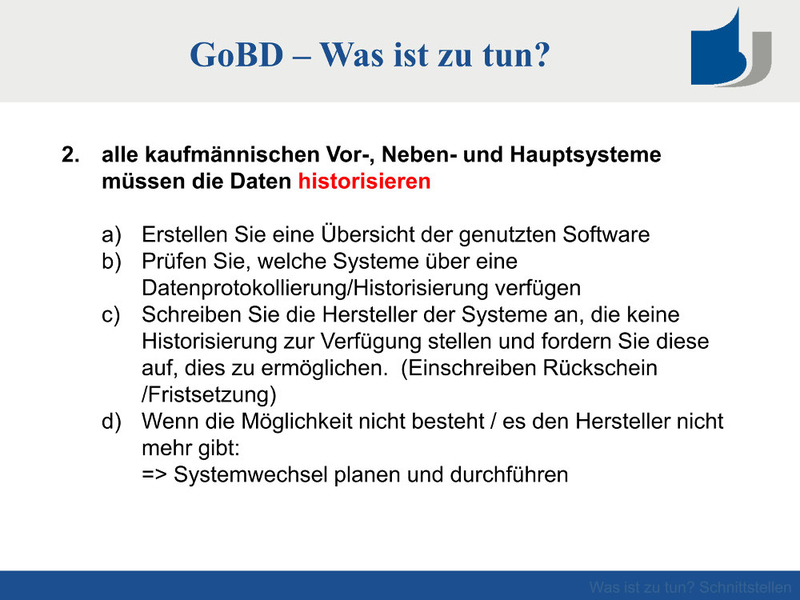

Auf den nachfolgenden vier Charts stelle ich Ihnen die wichtigsten Schritte zur GoBD-konformen Gestaltung der IT-Umgebung vor:

Informationen zu ZUGFeRD finden Sie hier: www.ferd-net.de.

Auf den ersten Blick sieht es wie eine „Herkules-Aufgabe“ aus – lassen Sie sich davon aber nicht demotivieren. Die GoBD geben die bestehende Rechtslage wieder, die Anforderungen stellen eine logische Fortentwicklung bereits bestehender Regelungen dar. Darunter finden sich auch Anforderungen, die sich bislang nicht in der unternehmerischen Wahrnehmung befanden. Meine Empfehlung lautet, die GoBD zu nutzen, um die Geschäftsprozesse einer eingehenden Auditierung zu unterziehen und an den Stand der aktuellen Rechtslage anzupassen. Richten Sie dabei nicht den Fokus auf den Betriebsprüfer, sondern optimieren Sie Ihre Unternehmensprozesse.

Lesetipp: Die GoBD schreiben auch vor, welche Vorgaben für IT-gestützte Buchführungsprozesse künftig gelten. Dabei wird wiederholt auf die Behandlung von E-Mails Bezug genommen. Die wichtigsten Anforderungen an E-Mails unter GoBD-Aspekten sind von der bitkom, dem Digitalverband Deutschlands, in zehn Merksätzen dargestellt worden.

Viel Erfolg!