Teil 2 von 4 „Eine Bank ist ein Ort, wo man Ihnen bei schönem Wetter einen Regenschirm leiht und ihn bei Regenwetter zurückverlangt.“ Robert Frost

„Eine Bank ist ein Ort, wo man Ihnen bei schönem Wetter einen Regenschirm leiht und ihn bei Regenwetter zurückverlangt.“ Robert Frost

Nach welchen Mechanismen eine Bank die Zahlungsfähigkeit eines Unternehmens bewertet oder nach welchen Kriterien sie den Zinssatz eines Kredits bestimmt, ist für viele Unternehmen ein Brief mit sieben Siegeln. Ebenso, wie Eigenkapitalunterlegungen Darlehen beeinflussen und welche Auswirkungen das auf Zinssatz sowie Kreditbereitschaft der Banken hat. Diese Unwissenheit bringt Sie um die Chance, ihre Kreditzinsen zu optimieren. Möglicherweise werden Kredite sogar abgelehnt, obwohl man das hätte vermeiden können. Im ersten Teil meines Beitrags zu Bankengespräche professionell führen habe ich Ihnen bereits erste Tipps vorgestellt, worauf im Umgang mit Banken zu achten ist. In diesem Beitrag möchte ich Ihnen Ratingarten der Bank vorstellen.

Aspekte des quantitativen/ Finanz- Ratings

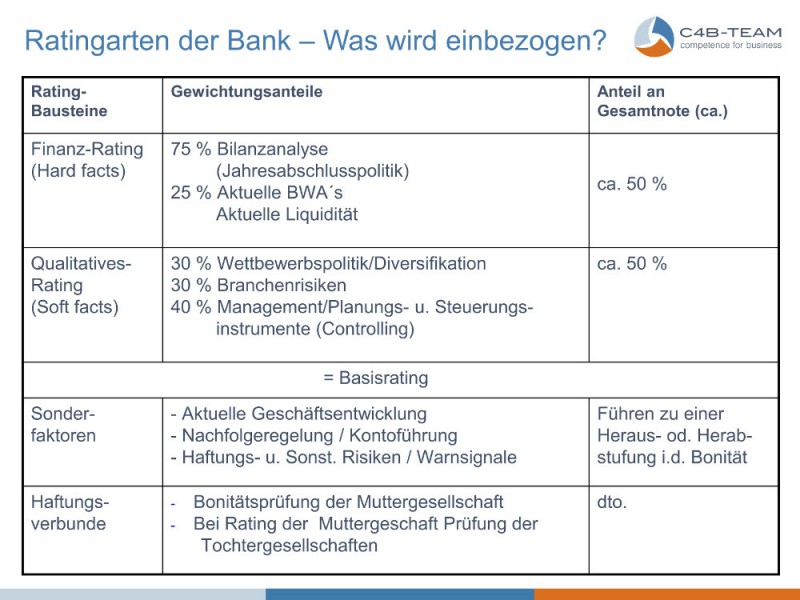

Eine Kreditvergabe erfordert im Vorfeld eine Bonitätsprüfung des Unternehmens. Ergebnis dieser Bonitätsprüfung bildet das sogenannte Rating, welches Auskunft über die Kreditwürdigkeit des Unternehmens gibt.

- Basis für das Bankenratingsind die Jahresabschlussunterlagen der Unternehmen.

- Dazu untersucht die Bank betriebs- und finanzwirtschaftliche Kennzahlen (Ertragslage, Vermögens- und Finanzlage).

- Dabei vergleicht das Rating, ob die ermittelten Kennzahlen typisch für ein gesundes Unternehmen sind oder ob Anzeichen für Risiken bestehen.

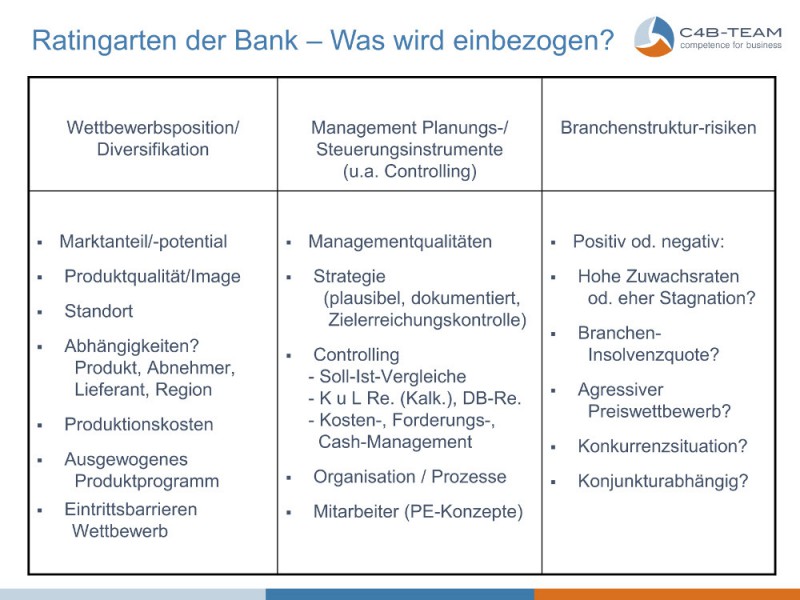

Aspekte des qualitativen Ratings

Für das qualitative Rating werden folgende Aspekte berücksichtigt:

- Unternehmensplanung, die Unternehmensführung, Märkte und Produkte des Unternehmens, die Kontoführung bei der Bank.

- Das Einhalten von Rückzahlungsterminen und das fristgerechte Einreichen von vereinbarten Informationen – z.B. Jahresrechnung und Revisionsbericht – bildet ein wichtiges Element für die Weiterführung von Krediten.

Noc einmal die Zusammenfassung der Ratingarten der Bank:

Noc einmal die Zusammenfassung der Ratingarten der Bank:

- Teil: Finanzrating, das die letzten Jahresabschlüsse bewertet

- Teil: Qualitatives Rating, das die Geschäfts- und Wettbewerbssituation bewertet

- Teil: Sonderfaktoren, die bestimmte Besonderheiten des Unternehmens berücksichtigen

- Teil: Konzernhintergrund, der mögliche positive oder negative Einflüsse eines Konzerns untersucht.

Teil 1 + 2 stellen das Basisrating dar, ergänzt um Teil 3+4 zum Gesamtrating.

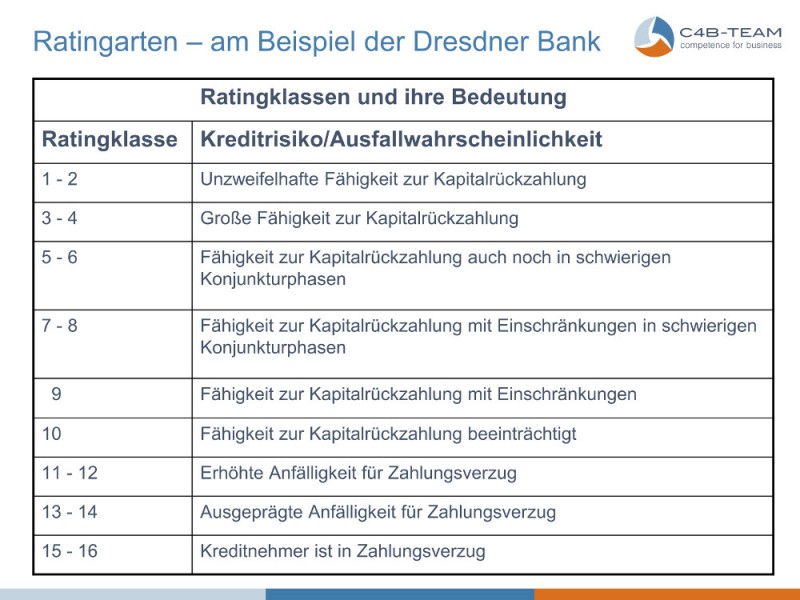

Am Ende des Ratingverfahrens findet eine Zuordnung zu einer Bonitätsklasse statt. Die Bonitätsklassen sollen anzeigen, mit welcher Wahrscheinlichkeit das Unternehmen innerhalb der nächsten 12 Monate nach Einschätzung der Bank seinen Kreditverpflichtungen nachkommen kann.

Was die Einstufung bedeutet, habe ich Ihnen einmal am Beispiel der Dresdner Bank zur Veranschaulichung aufgeführt:

Wie kann ich mich auf das Banken-Rating vorbereiten?

Um sich auf das Bankenrating gut vorzubereiten, sollten Sie – unabhängig von Größe und Branche des Unternehmens:

- die geschäftliche Situation transparent darstellen

- einen offenen Dialog darüber mit Ihrer Hausbank führen

- und sich vor dem Bankgespräch mit den eigenen Zahlen auseinandersetzen.

Mindestvorbereitung:

Mit den eigenen Zahlen auseinandersetzen bedeutet auch: Ich muss die wichtigsten Kennzahlen aus meiner Bilanz und GuV im Vergleich zur Branche kennen.

Wie ich diese aufbereite, stelle ich Ihnen im Folgebeitrag vor. Zudem gehe ich dort auch noch einmal kurz auf Finanzierungsformen ein.

[…] Die für die Bank relevanten Informationen (siehe auch Beitrag von Ute Schröder) […]