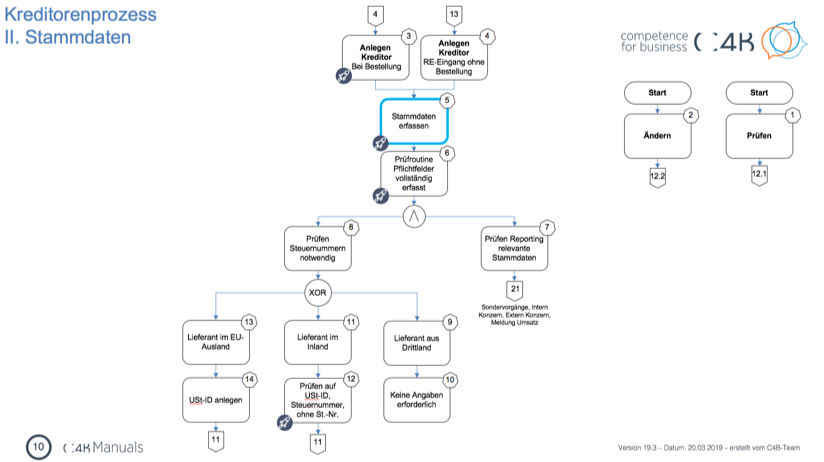

Digitalisierung trifft Automatisierung

Teil 1: Stammdaten im Kreditorenprozess

Mit unserer Serie “Aus der Toolbox” möchten wir Ihnen Impulse zu den Themen Digitalisierung und Automatisierung geben. Kurz und prägnant – aus der Praxis für die Praxis. Diese Woche starten wir mit den Stammdaten im Kreditorenprozess.

- Legen Sie fest, wer die Stammdaten pflegt! Je nach Systemlandschaft muss auch geklärt werden, welches das führende System ist und wie die Daten synchronisiert werden – beispielsweise die Anlage der Stammdaten im ERP-System und dann eine automatische Übernahme in die Finanzbuchhaltung.

- Die Aufgabe der Pflege und Anlage der Stammdaten kann bei einer oder bei verschiedenen Funktionen liegen – entweder bei einem zentralen Stammdatenteam oder verteilt auf unterschiedliche Funktionen. Beispielsweise kann der Einkauf in den Stammdaten für Lieferkonditionen und Zahlungsbedingungen führend, die Finanzbuchhaltung hingegen für Kontoinformationen und USt-ID verantwortlich sein. Beide Funktionen können wahlweise Daten, wie Ansprechpartner, pflegen.

- Wenn Sie unterschiedliche Nummernsysteme in den IT-Systemen Ihres Unternehmens nutzen, müssen Sie darauf achten, dass die Verknüpfungen stimmen. Zum Beispiel sind die Lieferantennummer im ERP-System und die Kreditorennummer im Finanzbuchhaltungssystem unterschiedlich. Idealerweise kennzeichnen Sie diesen Sachverhalt in Feldern in den jeweiligen Stammdaten, d.h. die Nummer wird gegenseitig sowohl im ERP-System als auch der Finanzbuchhaltung mitgepflegt. Viele Unternehmen übersetzen diesen Sachverhalt über Zuordnungstabellen in der Schnittstelle. Sie benötigen für alle Schnittstellen in Unternehmen eine Verfahrensanweisung. Sollten Sie mit Zuordnungstabellen arbeiten, müssen Sie immer an die Aktualisierung denken.

- Ermitteln und bewerten Sie Ihre unternehmerischen individuellen Risikofaktoren. Risikofaktoren sind z.B. Bargeldtransaktionen, ungewöhnliche Zahlungsflüsse, Zweifel an der Identität der Vertragspartner, mangelnde Transparenz in Bezug auf den wirtschaftlich Berechtigten.

- Erfassen Sie verbundene Unternehmen mit besonderer Kennzeichnung, z.B. VU = Verbundene Unternehmen

- In der Regel werden die Kreditorennummern automatisch vom System vergeben. Achten Sie bei manueller Kreditorennummernvergabe darauf, dass bereits verwendete Nummern nie wieder für andere Stammdaten verwandt werden (kein Überschreiben/kein Nummernrecycling!).