Gastbeitrag Tobias Polka (Teil 2)

Im zweiten Teil seines Beitrags zur Transferpreisdokumentation [hier können Sie den ersten Teil nachlesen] erläutert Tobias Polka, Wirtschaftsprüfer /Steuerberater und Vorstand der ADKL AG Wirtschaftsprüfungsgesellschaft in Düsseldorf, wie Unternehmen die neuen Anforderungen der Transferpreisdokumentation auch für betriebswirtschaftliche Optimierungen nutzen können.

Das Country-by-Country Reporting (CbCR) stellt aus deutscher Sicht die zentrale Neuerung des OECD-Dokumentationsansatzes und der Initiativen der EU-Kommission dar. Anders, als das Master- und Local File, war die länderbezogenen Berichtspflicht (CbCR) bisher nicht Bestandteil der gesetzlich verankerten Dokumentationspflichten nach § 90 Abs. 3 AO. Ziel des CbCR ist es, einen Überblick über gruppenweite (Finanz-)Informationen und deren Aufteilung auf die Staaten, in denen die multinationale Unternehmensgruppe tätig ist, in einem aggregierten, tabellarischen Format zu ermöglichen. OECD und EU haben sich darauf verständigt, dass der länderbezogene Bericht erst dann zu erstellen ist, wenn der konsolidierte Konzernabschluss der berichtspflichtigen Konzernobergesellschaft mindestens ein ausländisches Unternehmen beziehungsweise eine ausländische Betriebsstätte umfasst und zudem die konsolidierten Umsatzerlöse im vorangegangenen Wirtschaftsjahr mindestens 750 Millionen Euro betragen. Deutschland wird diese Regelung in § 138a Abs. 1 AO-E exakt so umsetzen. Der Austausch dieser Berichte mit Drittstaaten erfolgt auf Grundlage der am 27. Januar 2016 von Deutschland unterzeichneten mehrseitigen Vereinbarung (MCAA CbC), welche in einem gesonderten Vertragsgesetz umgesetzt wird.

Transferpricing: Sowohl Compliance als auch Planungs- und Optimierungsthema

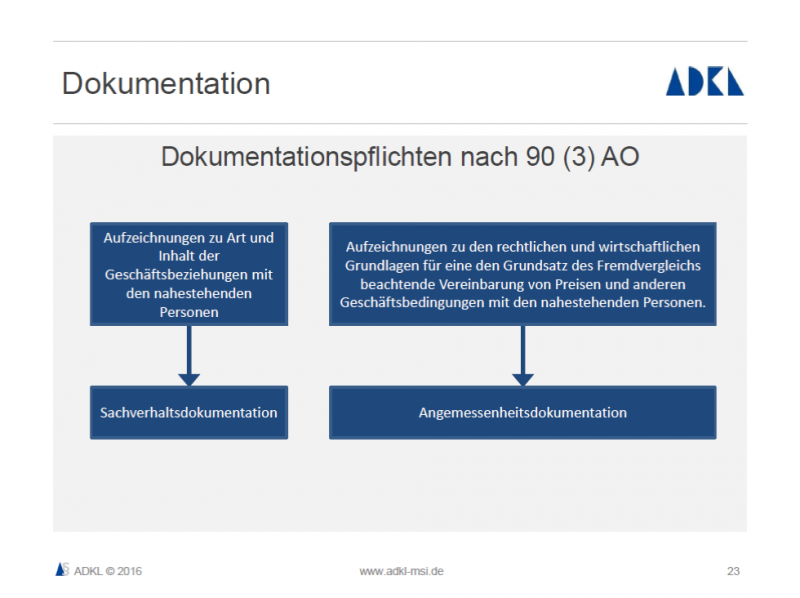

Ein Fazit der neuen Vorschriften ist aus meiner Sicht eine in Zukunft weiter zunehmende Fokussierung der deutschen aber auch ausländischen Finanzbehörden auf das Thema Transferpreisdokumentation. Was die Finanzverwaltung von der Dokumentation erwartet, wird in der Gewinnabgrenzungsaufzeichnungsverordnung konkretisiert. (Rechtsgrundlage §§ 90 Abs. 3, 162 AO). Link: https://www.gesetze-im-internet.de/bundesrecht/gaufzv/gesamt.pdf

Einen Großteil des Aufwands nimmt die Sachverhaltsaufnahme in Anspruch: In welchen Ländern ist das Unternehmen tätig, und wie ist es dort tätig? Es gilt, den Fluss von Gütern und Waren, die Erbringung von Dienstleistungen wie Management Services, die Nutzung von Markenrechten, Technologien und Know-how sowie die interne Finanzierung und deren entsprechenden Gegenleistungen/Zahlungen transparent zu machen und aus globaler sowie regionaler Sicht zu verstehen und zu beurteilen. Neben möglichen Risiken, dass zum Beispiel die aktuellen Verrechnungspreise einem Drittvergleich nicht standhalten, erlaubt eine detaillierte Analyse auch eine Beurteilung, ob die Geschäftsmodelle als solche aus betriebswirtschaftlicher Sicht optimal sind oder ob mit gezielten Änderungen und Anpassungen der bestehenden Strukturen nicht wesentliche Einsparungen und Effizienzsteigerungen bei gleichzeitiger Reduktion der Steuerbelastung möglich wären. Diesen detaillierten Überblick haben meiner Erfahrung nach Unternehmen häufig nicht vollständig. Deshalb bietet dieser Prozess auch die Chance, proaktiv die Wertschöpfungsketten für zukünftige Transaktionen zu analysieren.

Die Dokumentationspflicht ist dann nicht nur lästige Pflicht, sondern auch ein interner Optimierungsmotor: Hier können auch betriebswirtschaftlich Verbesserungspotenziale zur Optimierung und Steuerung des Unternehmens und seiner ausländischen Gesellschaften identifiziert werden. Im Zuge dieses Prozesses können und sollten dann auch Richtlinien erstellt werden, die von vornherein definieren, wie das Unternehmen und die Tochtergesellschaften künftig mit Geschäftsvorfällen und deren zugehörige Transferpreise umzugehen haben.