Das Führen, Planen und Steuern im F&E-Controlling ist meist komplex und schwierig. Die Kennzahlen sind dabei von hoher Bedeutung. In unserem letzten Beitrag zum F&E-Controllingnehmen wir deshalb die KPI’s unter die Lupe.

(Teil 1 und 2 können Sie hier nachlesen)

Das F&E-Controlling fokussiert auf die Planung, Kontrolle und Steuerung funktionsrelevanter Größen. Diese müssen einer konsequenten Performance-Messung unterzogen werden. Zunächst müssen dazu aussagekräftige KPIs definiert werden, diese in Reports zusammengefasst und in regelmäßigen Meetings mit allen Beteiligten analysiert werden. Mit dieser Basis sind Projektleiter, F&E-Leitung und die Geschäftsführung in der Lage, Projekte und Mitarbeiter zielorientiert zu steuern, drohende Kapazitätsengpässe oder Budgetüberschreitungen frühzeitig zu erkennen und Gegenmaßnahmen rechtzeitig einzuleiten. Das impliziert auch, bereits laufende Entwicklungsprojekte abzubrechen, wenn diese gesetzten Ziele gar nicht oder nur mit einem unverhältnismäßigen Mehraufwand erreicht werden können.

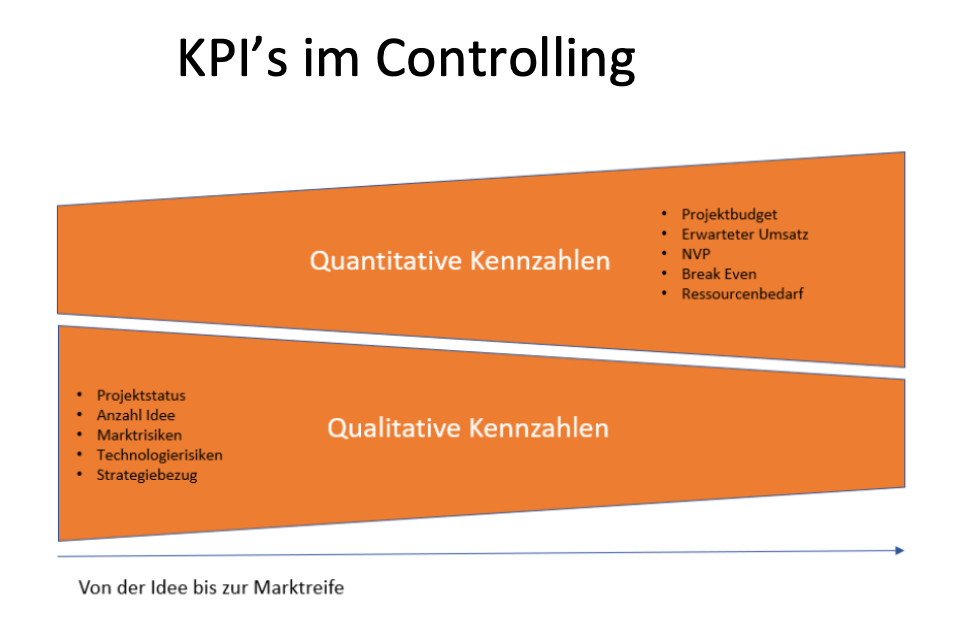

Qualitative und quantitative Kennzahlen

Im F&E-Controlling kann eine Vielzahl von Kennzahlen eingesetzt werden. Qualitative Kennzahlen werden in frühen Phasen der Entwicklungsaktivitäten, insbesondere in der Vorentwicklung, verwendet.

Je mehr sich ein Projekt der Marktreife nähert, desto mehr Ressourcen wird eine Organisation investieren. Der wirtschaftliche Erfolg bekommt eine große Bedeutung und quantitative Kennzahlen werden zunehmend wichtiger.

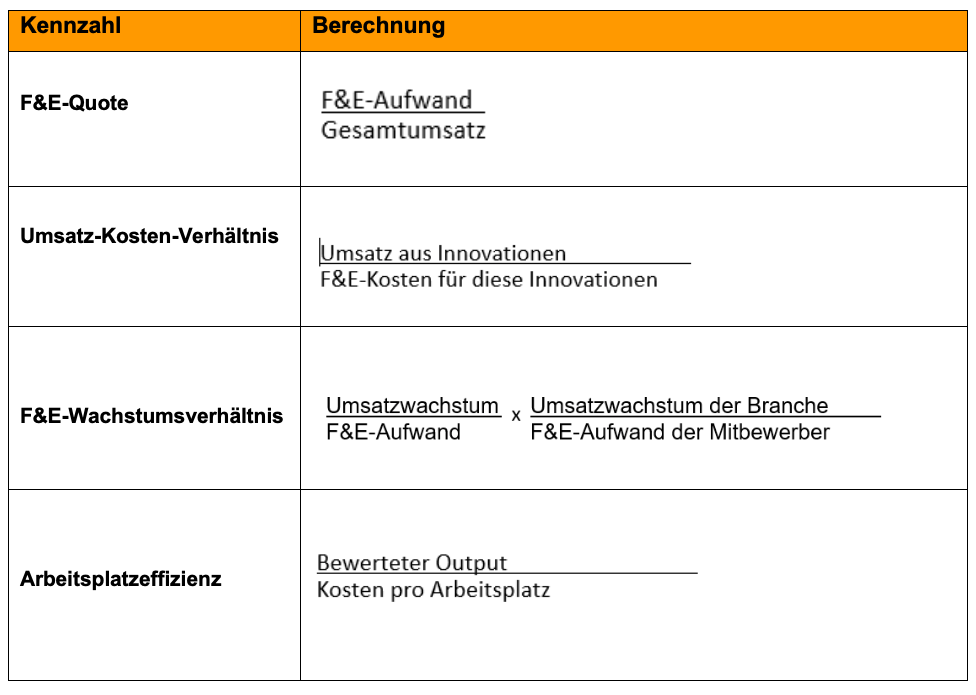

Beispiele für häufig angewendete Kennzahlen sind:

Beispiele für häufig angewendete Kennzahlen sind:

Beispiele für häufig angewendete Kennzahlen sind:

Beispiele für häufig angewendete Kennzahlen sind: - Gesamte Entwicklungskosten des Projekts (bzw. des Portfolios)

- F&E-Rate (F&E Ausgaben im Verhältnis zum Umsatz)

- Umsatzanteil mit neuen Produkten

- Kennzahlen zur Termineinhaltung (Termintreue) und zur Einhaltung von Projektbudgets (Kostentreue)

- Net Present Value (NPV)

- Änderungshäufigkeit vor Serienanlauf (Qualitätskennzahl)

- Anzahl Patente

- Marge (Erreichung einer vorher definierten Zielmarge für ein neues Produkt)

Effizienz- und Effektivitätskennzahlen

(in Anlehnung an Gleich & Schimank, 2011, S.75; Specht, Beckmann & Amelingmeyer, 2002, S. 451)

Entwicklung eines F&E-Kennzahlensystems

- Bestimmung der strategischen F&E-Ziele

- Ableitung der Schlüsselerfolgsfaktoren (Kritische / Schlüsselindikatoren)

- Betrachtung der operativen Tätigkeiten und Prozesse, d.h. operationalisieren

(„messbar machen“) - Ableitung der Kennzahlen

- Operatives Messen der Kennzahlen

- Konzepte für Sollwerte der Kennzahlen

- Ausgewogenheit und Verständlichkeit der Kennzahlen

Herausforderungen im F&E-Controlling

In der F&E-Leistungsmessung wird sich noch allzu häufig auf traditionelle, vergangenheitsorientierte Kennzahlen verlassen. Mögliche Hürden reichen von einer ausschließlich quantitativen Bewertung über die nicht-systematische Ableitung von Kennzahlen, eindimensionale Betrachtungsweisen bis hin zu dem Problem, dass die für den F&E-Bereich nötige Langfristigkeit und Nachhaltigkeit selten berücksichtigt wird. Auch wird häufig auf Effizienz fokussiert und eher wenig die Effektivität gesteuert. Grundsätzlich ist das Führen, Planen und Steuern im F&E-Controlling komplex und schwierig. Für das F&E-Controlling ist viel Zeit aufzuwenden und Kennzahlen sind von hoher Bedeutung.

Tipps

- Ziele formulieren

- Leiten Sie die für die Forschung und Entwicklung formulierten Ziele konsequent aus den strategischen Unternehmenszielen ab.

- Fragen Sie: Welche Projekte bringen unser Unternehmen im Sinne der Unternehmensstrategie wirklich voran?

- Setzen Sie, um begrenzte F&E-Kapazitäten optimal auszurichten, klare Prioritäten.

- Projekte laufend monitoren

- Monitoren Sie die geplanten Projekte laufend – und vor allem kritisch.

- Formulieren Sie Meilensteine, die mit einem Führungskräfte-Gremium regelmässig angeschaut werden.

- Mut beweisen

- Beweisen Sie Mut und brechen laufende Projekte ab, wenn sich diese als nicht erfolgversprechend erweisen.

Literaturverzeichnis

- Gleich, R., Munck J. C. & Tkotz, A. (2017). Innovationsmanagement und -controlling. In C. Zerres (Hrsg.). Handbuch Marketing-Controlling (S. 313-331).Berlin: Springer.

- Gleich, R. & Schimank, Ch. (Hrsg.). (2011). Innovations-Controlling. München: Haufe-Lexware.

- Specht, G., Beckmann, Ch. & Amelingmeyer, J. (2002). F&E-Management. Kompetenz im Innovationsmanagement (2. Aufl.). Ulm: Schäffer-Pöschel.