Bei Mergers & Acquisitions kann die Bewertung der Pensionsverpflichtungen die Verhandlungen über Unternehmenswert und Kaufpreis maßgeblich beeinflussen. Durch niedrige Kapitalanlagerenditen auf der einen und steigende Pensionsverpflichtungen auf der anderen Seite bergen intern finanzierte Systeme der betrieblichen Altersversorgung (bAV) häufig mehr Risiken als die herkömmliche Finanzschuld. Investoren haben deshalb ein hohes Interesse daran, das betreffende Unternehmen erst und nur dann zu erwerben, wenn die Pensionsverpflichtungen abgewickelt oder neu geregelt werden können. So auch im vorliegenden Praxisfall: Ein Private Equity-Unternehmen löste 2014 durch einen Carve-Out aus einem französischen Konzern der Metallbranche zwei Sparten mit insgesamt 1.700 Mitarbeitern weltweit heraus. Bereits bei der Due Diligence zog das Private Equity-Unternehmen die HR-Strategieberatung Lurse AG hinzu.

Vor der M&A-Transaktion wurde zunächst ein „Quick-Check“ der Pensionsverpflichtungen vorgenommen, um mögliche und auch versteckte Risikofelder der bestehenden Versorgungswerke aufzudecken. Über ein internationales Partnernetzwerk wurden nicht nur für Deutschland sondern auch für eine Reihe weiterer Länder Analysen erstellt.

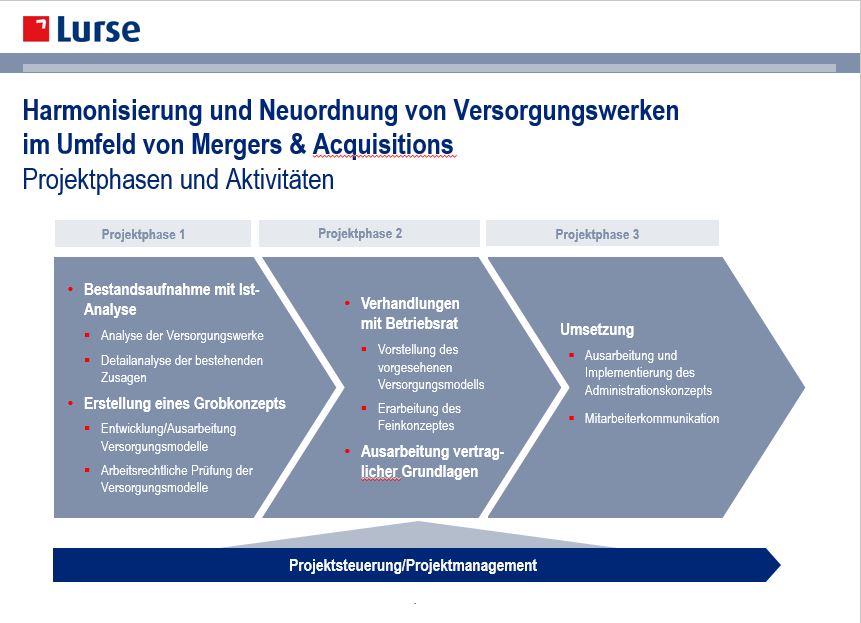

Der nachfolgende Projektplan erläutert die Projektphasen und Aktivitäten, die nach der M&A-Transaktion durchgeführt wurden.

Transparenz schaffen

Nach dem Verkauf stand das neue Unternehmen vor der Herausforderung, seine bAV neu zu ordnen. Die Geschäftsführung des deutschen Unternehmens strebte ein marktgerechtes und kosteneffizientes bAV-System an, welches der neuen Größe als nun mittelständisches Unternehmen mit 400 Mitarbeitern gerecht werden sollte. Die Harmonisierung eines betrieblichen Versorgungswerkes stellt grundsätzlich einen sehr komplexen Prozess dar. Die HR-Strategieberater nahmen deshalb in engem Schulterschluss mit der Geschäftsleitung, den Personalverantwortlichen und dem Finanzchef des Unternehmens eine Bestandsaufnahme vor. Im Zuge der quantitativen und qualitativen Detailanalyse der Pensionszusagen ging es vor allem darum, diejenigen Risiken zu identifizieren, welche die zukünftige Unternehmensentwicklung belasten könnten. Das bestehende Versorgungswerk wies eine sehr komplexe Struktur auf. Die Herkunft der Beiträge reichte von einem Basisbeitrag des Arbeitgebers über Förder- und Treuebeiträge bis hin zu freiwilligen Arbeitnehmerbeiträgen im Rahmen einer Entgeltumwandlung. Zwar wies das bestehende System eine beitragsorientierte Ausgestaltung auf. Trotzdem handelte es sich um eine Leistungszusage mit entsprechender Bilanzierung, weil das System überwiegend intern finanziert war und das Unternehmen die damit verbundenen Risiken selber getragen hat. Durch die Herauslösung aus dem Konzern waren weder die personellen noch die fachlichen Ressourcen verfügbar, um den aus dem komplexen System resultierenden erheblichen administrativen Aufwand zu bewältigen.

Stakeholder frühzeitig einbeziehen

Auf Basis der Detailanalyse wurde ein Harmonisierungsszenario entwickelt. Da die bAVan das Arbeitsverhältnis anknüpft, mussten vorab die Rahmenbedingungen arbeitsrechtlich geprüft und geklärt werden.Die Verhandlungen mit dem Betriebsrat über die Harmonisierung stellten eine entscheidende Phase im Umstellungsprozess dar, denn in Betriebsvereinbarungen zugesagte Leistungen der bAV können grundsätzlich nur einvernehmlich zwischen den Betriebspartnern geändert werden. Von Beginn an stand daher der Dialog mit allen involvierten Parteien im Fokus, um eine von den Mitbestimmungsparteien nachhaltig akzeptierte Lösung zu erarbeiten.

System flexibel und mitarbeiternah gestalten

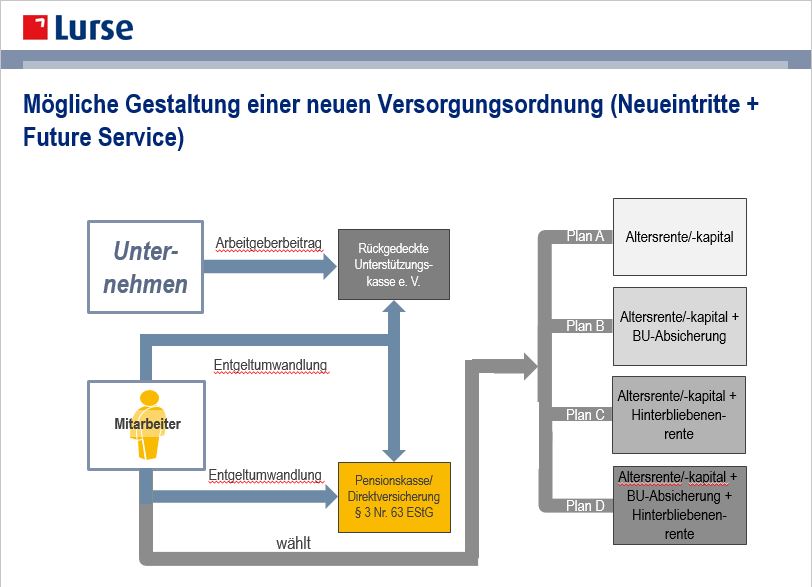

Das neue, moderne Altersversorgungssystem des Unternehmens wurde in Form eines Lebensphasen-Modells (Life-Cycle-Modells) als rückgedeckte beitragsorientierte Leistungszusage (Defined Contribution-Plan) ausgestaltet. Hierbei steht die Zusage eines Beitrags, einer Contribution, anstelle einer konkreten Rentenhöhe im Fokus. Um diese Zusage des Unternehmens an die teilnahmeberechtigten Beschäftigten zu finanzieren, werden die Beiträge künftig in eine rückgedeckte Unterstützungskasse investiert. Die Mitarbeiter haben mit dem Life-Cycle-Modell den Vorteil, dass sie ihre Versorgung an ihre persönlichen Bedürfnisse und die jeweilige Lebenssituation anpassen können. Sie können zwischen verschiedenen Leistungspaketen wählen: Neben der Renten- oder Kapitalleistung im Alter lässt sich entsprechend den privaten Lebensumständen und dem persönlichen Bedarf zusätzlich das Risiko einer Berufsunfähigkeit und eine Hinterbliebenenversorgung absichern.

Ein großer Vorteil des neuen Systems: Es involviert die Mitarbeiter. Durch einen sogenannten Matching-Beitrag können die Mitarbeiter den vom Unternehmen finanzierten Grundbeitrag erhöhen. Die Beschäftigten stocken den Grundbeitrag durch einen Eigenbeitrag aus dem Bruttoentgelt auf (Entgeltumwandlung), das Unternehmen erhöht seine Leistung durch einen weiteren Zuschuss. Das Matching führte dazu, dass sich die Beteiligungsquote an der Entgeltumwandlung deutlich erhöht hat.

Ein ganz zentraler Aspekt im Rahmen der Umsetzung war die umfassende Mitarbeiterkommunikation. Im Rahmen von Einzelberatungen wurde den Mitarbeitern das neue System im Detail erläutert und die Vorteile für sie aufgezeigt.

Effizienz und Planbarkeit erzielen

Mit der Harmonisierung der bAV wurden die vorherigen Besitzstände eingefroren. Das neue Versorgungssystem startete für zukünftige Dienstzeiten als Future Service und für Neueintritte.Die Umgestaltung der bAV führte auch zu einer spürbaren Entlastung des Unternehmens: Die Pensionsverpflichtungen (Defined Benefit Obligation – DBO) gemäß der internationalen Bilanzierung IFRS betrugen vor der Harmonisierung ca. 17 Mio. Euro.

Bereits im ersten Jahr nach der Harmonisierung war der der Anstieg der DBO aufgrund künftigen Dienstzeitaufwandes (Service Cost) vollständig entfallen. Hinzu kam eine zusätzliche Reduzierung der vorhandenen DBO für die bislang erdienten Anwartschaften (Past Service). Diese zusätzliche Auflösung ist abhängig von der versicherungsmathematischen Bewertungsmethode und dem Inhalt der Versorgungszusage. Sie kann bis zu 20 Prozent der DBO ausmachen.

Nachhaltig finanzieren, Attraktivität steigern

Die Finanzierung der bAV ist jetzt für das Unternehmen nachhaltig kalkulierbar, Zinsrisiken sowie biometrische Risiken sind ausgelagert. Zudem konnte der Administrationsaufwand deutlich gesenkt werden und wird so den Kapazitäten eines mittelständischen Unternehmens gerecht.

Die Entscheidung für ein Matching-System hat gleich zwei Vorteile für das Unternehmen: Es ist günstiger als die One-size-fits-all-Lösung, da nur diejenigen Mitarbeiter einen (höheren) Arbeitgeberbeitrag erhalten, die sich selbst an der bAV beteiligen. Zusätzlich erhält das Unternehmen einen Eindruck von der Wertschätzung der Mitarbeiter für die bAV und incentiviert gezielt diejenigen, denen die bAV besonders wichtig ist. Die Ausgestaltung in Form des Life-Cycle-Modells bietet Mitarbeitern Flexibilität, die Versorgung an die Lebenswirklichkeit anzupassen. Die Form der Mitarbeiterkommunikation sorgt zusätzlich dafür, dass die Mitarbeiter das neue bAV-System wertschätzen und sich das Unternehmen nachhaltig als attraktiver und innovativer Arbeitgeber positionieren kann.

__________________________________________________________________

Autoren:

Julianne Krampulz, Senior Consultant Lurse AG und Matthias Edelmann, Managing Partner Lurse AG

Lurse ist eine führende HR-Strategieberatung mit Fokus auf Compensation, Pensions und Talents. Lurse unterstützt Unternehmen dabei, Personalsysteme und -prozesse zu gestalten und Versorgungspläne zu optimieren. www.lurse.de