Die professionelle Vorbereitung einer Akquisition hat großen Einfluss auf den späteren Erfolg der Transaktion. Ein wichtiger Faktor im M&A-Prozess sind die angewendeten Bewertungsverfahren.

Thomas Kämpf, Leiter M&A / Konzerncontrolling bei der Masterflex SE, stellt im dritten Teil seines Gastbeitrags praxiserprobte Bewertungsverfahren vor.

Thomas Kämpf, Leiter M&A / Konzerncontrolling bei der Masterflex SE, stellt im dritten Teil seines Gastbeitrags praxiserprobte Bewertungsverfahren vor.

(Lesen Sie hier Teil 1 und Teil 2 des Gastbeitrags von Thomas Kämpf)

In der Theorie wird eine große Zahl an Bewertungsverfahren für Unternehmen diskutiert. Demgegenüber kommt in der täglichen Praxis bei Unternehmenskäufen und Unternehmensverkäufen nur eine kleine Auswahl an Bewertungsverfahren zur Anwendung.

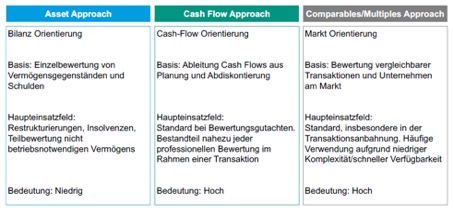

III. Der M&A-Prozess: Die Bewertungsverfahren

3.1 Asset Approach: Parameter/ Herangehensweise

- Startpunkt Bilanz des Zielunternehmens

- Analyse Bilanz

- Neu-Bewertung der einzelnen Bilanzpositionen

- Addition neu bewerteter Vermögensgegenstände und Subtraktion neu bewerteter Verbindlichkeiten

3.2 Cash-Flow-Approach: Parameter/ Herangehensweise

- Erstellung integrierter Planung (GUV, Bilanz, Cash-Flow)

- Ableitung Cash Flow

- Berechnung / Festlegung Fremdkapitalkosten, Eigenkapitalkosten, ewige Wachstumsrate, Kapitalstruktur und Steuersatz

- Berechnung Diskontierungsfaktor / Weighted Average Cost of Capital (WACC)

- Diskontierung Cash Flows mit Diskontierungsfaktor und Berücksichtigung Terminal Value

3.3 Comparables / Multiples Approach: Parameter/ Herangehensweise

- Definition vergleichbarer Transaktionen / Unternehmen

- Überlegung Kenngrößen für Multiplikator. Sinnvoll: EBITDA (earnings before interest, taxes, depreciation and amortization) oder EBIT (earnings before interest and taxes), in Ausnahmefällen auch Umsatz. KGV (Kurs-Gewinn-Verhältnis) für Unternehmenskäufe eher unbedeutend.

- Ableitung Multiplikatoren für die Kenngrößen bezogen auf die vergleichbaren Transaktionen / Unternehmen

- Anwendung Multiplikatoren auf die Kenngrößen des Zielunternehmens.

Tipp: Benutzen Sie mehr als nur ein Verfahren. Bei Masterflex wird immer eine Discounted Cash Flow Analyse und eine Multiplikatoren Analyse durchgeführt und die Ergebnisse miteinander verglichen. Bei starken Abweichungen zwischen den Bewertungsverfahren analysieren wir die Gründe für die Abweichungen sehr genau. Die Multiplikatorenanalyse hat eine klare Marktorientierung / ist eine sehr marktnahe Bewertung. Die Schwierigkeit ist immer die Vergleichbarkeit. Der Vorteil der Multiplikatorenanalyse ist die schnelle Einsatzbarkeit und einfache Struktur. Erste, indikative Bewertungen basieren häufig auf dem Multiplikatorenverfahren, da noch nicht genügend Informationen für eine sinnvolle Discounted Cash Flow Analyse vorliegen. Bei Masterflex wird immer die Discounted Cash Flow Methode angewendet. Ausgangsbasis der Discounted Cash Flow Methode ist eine Planung für das Zielunternehmen, d.h. wie entwickelt sich GuV-, Bilanz und Cash Flow des Unternehmens in den nächsten drei bis fünf Jahren. Sofern der Verkäufer bereits eine eigene Planung erstellt hat, nehmen wir diese als Ausgangspunkt, hinterfragen sie aber kritisch. Alternativ erstellen wir im M&A Prozess eine eigene Planung.

IV. Post Merger Integration

Die Integration des gekauften Unternehmens, die Post Merger Integration (PMI), ist immer individuell und ganz klar von der Strategie abhängig. Sie erfordert viel Kommunikation sowie klare Verantwortlichkeiten und Zeitpläne. Genau wie beim M&A-Prozess kann man sich auf die PMI vorbereiten. Idealerweise sollte der Integrationsplan bereits vor Abschluss der Transaktion feststehen, im besten Fall inklusive der Kommunikation an das Management. Erfahrungsgemäß wird die Kommunikation aus Gründen der Vertraulichkeit erst nach Abschluss der Transaktion gemacht. Viele Unternehmen zögern verständlicherweise, einem breiteren Team Informationen rund um den Kauf zu geben. Das lässt sich aber mit Hilfe von entsprechenden Vertraulichkeitsvereinbarungen managen. Meine klare Empfehlung lautet, das Post Merger Integration-Team vor Abschluss der Transaktion in die Planung der Integration einzubinden. Im Idealfall setzt der gleiche Personenkreis, der für die DD etc. verantwortlich war, auch die Integration um. Das vermeidet Reibungsverluste in der Übergabe und erhöht die Wahrscheinlichkeit für die Aufstellung eines realistischen Integrationsplans.

In der Praxis hat sich bei Masterflex ein schrittweises Vorgehen bei der PMI bewährt, um das Zielunternehmen nicht zu überlasten. Installieren Sie beispielsweise einen Hauptansprechpartner, der genau informiert ist, an welchen PMI Themen gerade im Zielunternehmen gearbeitet wird und wie viel dem Zielunternehmen gerade zuzumuten ist.

Ziel muss es sein, die Integration möglichst zügig durchzuführen. Sofern möglich, sollte der PMI-Plan auch ein paar Maßnahmen vorsehen, die möglichst schnell sichtbare Erfolge erzielen. Die schnelle Erreichung von Synergien gleich zu Beginn dokumentiert den Transaktionserfolg und kann den Mitarbeitern positive Auswirkungen der Transaktion zeigen.